|

|

|

9月10日,全球第二大、亚太最大单抗药物生产企业——韩国生物制品制造商Celltrion,和全球领先注射药物和输液技术供应商Hospira联合宣布,Inflectra(infliximab,英利昔单抗)获得了欧盟委员会的批准,该药是欧盟获批的首个单抗类(mAb)生物仿制药。

英利昔单抗是强生和默沙东的重磅抗RA药物,商品名为Remicade(类克)。英利昔单抗最早由FDA于1998年8月24日首次批给CENTOCOR公司,自获批上市以来,FDA已多次批准该药的补充新适应症,目前其适应症包括节段性肠炎、类风湿性关节炎、强直性脊柱炎及银屑病、儿童溃疡性结肠炎、Crohn氏病等。

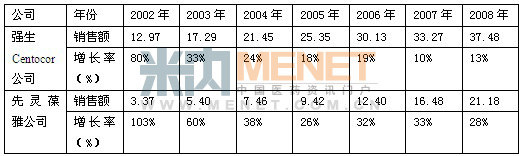

英利昔单抗是一种嵌合人鼠单克隆抗体,高亲和结合可溶性和跨膜形式TNFα,阻止其与TNF受体的结合,从而抑制TNFα的生物活性。在2009年先灵葆雅被默沙东以411亿美元收购以前,其销售模式是由先灵葆雅公司负责除美国外的其它国家销售Remicade,这些国家不包括:日本、中国及远东的一些国家(在这些国家由Tanabe Seiyaku, Ltd公司销售)。而在美国Remicade则由强生公司的子公司Centocor公司独家销售。从销售业绩看,自上市以来,Remicade快速进入重磅药物行列。

表1 2001年至2008年Remicade的销售情况(单位:亿美元)

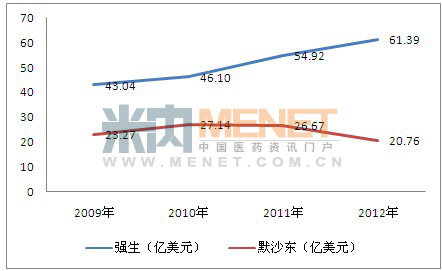

2009年先灵葆雅被默沙东收购之后,强生试图终止两家公司之间的营收共享协议,并为获得包括Remicade在内的药物全球营收的全部而挑起了一场仲裁官司。2011年强生公司与默沙东公司就Remicade在内的两款药物的分销权利达成一项新的合作协议,结束了这项跨时两年的官司。由于根据协议强生获得包括亚太等更多地区的独家营销权利,Remicade的销售趋势发生了一个大的变化,米内网跨国公司业绩显示,默沙东接手先灵葆雅后,其负责销售区域Remicade原有的快速增长势头被遏制。

图1 2009年至2012年Remicade的销售情况(单位:亿美元)

图2 上述年份两家公司Remicade的销售增长率(%)

好在默沙东是见惯了大风大浪的世界级医药巨头,其负责区域的Remicade销售经过短暂的挫折后,2013年前三季度与去年同期相比,该产品销售增长8%,销售势头迅速回升。但是这次欧盟首批该产品的仿制药,势必对默沙东的打击大于强生,因为按双方协议是默沙东保留Remicade在内的药物在欧洲、俄罗斯与土耳其的营销权利,而且还需把这些地区的销售利润与强生平分。

但是其实事情没有那么悲观,因为由于生物仿制药存在研发壁垒高等情况,在原研药专利到期后,生物仿制药平均价格下降只在10~30%,远低于化学药的降幅,所以一般不会出现原研药企的市场份额被快速瓜分殆尽的情况。由于生物仿制药只是原研药的类似物,而无法成为复制物,对于生物仿制药企业来说,如何证明自己的仿制药和原研药之间的差别不具有临床重要性最为重要。严格控制细胞培养的条件(温度和营养)、产品的加工、纯化、储存和包装等各个环节,减少过程中的差别对最终产品临床疗效的影响考验着仿制药企业的实力。

相对于以严苛著称的欧美市场,政策相对宽松的亚洲,我国、印度、韩国均已有抗体仿制药上市。在印度,Dr.Reddy公司2007年已将利妥昔单抗的仿制药推向印度市场,其成本仅原研药的十分之一,今年11月印度百康(Biocon)公司与迈兰(Mylan)合作开发的曲妥珠单抗的生物仿制药获印度批准,再次向印度市场推出患者负担得起的高质量药品。而在我国早有原研药物恩利的仿制药上市—中信国健的益赛普和上海赛金的强克,以及尼妥珠单抗的仿制药—百泰生物的泰欣生等等,这些药物上市后也获得了良好的经济效益。2011年中信国健再次获批重组抗CD25人源化单克隆抗体注射液的生产批件,奠定了自己国内单抗事业的先锋地位。

针对近来发达经济体实施不断紧缩的医药预算政策,生物仿制药既可以为市场寻找到急需的昂贵药的廉价替代品,又有望为政府缩减医疗成本增加机会;而新兴经济体由于经济扩张、流行病学和人口统计学变化、政府和私营保险公司为医疗保健服务提供更多资金等因素的影响,药品费用的支出会持续以两位数速度增长,这也为生物仿制药提供了一个绝佳的市场扩容机会。

早在2012年印度Biocon公司就透露,将通过与Mylan合作开发包括阿达木单抗在内的5种生物仿制药,预计到2015年有望获得约330亿美元的巨大收入。而就目前多国逐步完善生物仿制药的审批政策,帮助生物仿制药市场迎接快速发展之际,国内药企也抓住机遇,纷纷通过海外并购及引进高规格的人才等手段,提升我国生物技术药物研发和产业化水平,准备迎接生物仿创药大爆发的时代。(来源:米内网)

表2 2013年国内企业申报单抗药物情况(不包括一类新药)